你是否体验过这样的场景?

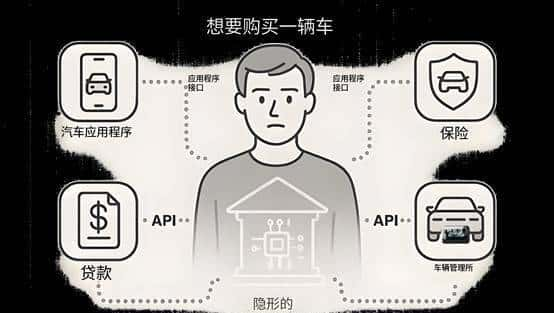

你正在一家汽车经销商的App上配置心仪的车型,点击“金融方案”时,一个最优的贷款利率和月供方案几乎是瞬时生成的。你甚至不需要切换App,在几个简单的授权和确认后,贷款就批准了。

或者,作为企业管理者,你正在公司的ERP系统里审批一笔采购,系统自动提示:“根据您的现金流,建议启用这笔订单的供应链融资,额度XX万,随借随还。”

在这些场景中,银行在哪里?

它似乎“消失”了。你没有去网点,没有登录网银,甚至没有打开那家银行的App。

这,就是“智慧银行”革命的真正图景。

作为在IT行业摸爬滚打了几十年的“老人”,我亲历了金融业从“信息化”到“数字化”的浪潮。我可以毫不夸张地说,我们(ICT从业者)现在正站在一场更深刻变革的中心。

这场变革,不是简单地给银行App增加一个AI客服,或者把系统搬到云上;而是银行这个“物种”本身的身份重构和形态进化。

银行正从一个我们必须“去”的场所,融化成一种我们随时随地可以“用”的服务。

而这场“消失”的魔术,正是由我们ICT行业来构建舞台、编写剧本、拉动引线。理解这场变革的底层逻辑,对我们开发什么样的产品、抢占什么样的市场,至关重要。

一、 变革序章:一场被精心策划的“必然”

我们首先要思考一个问题:为什么这场变革在中国显得如此迅猛和“整齐划一”?

如果说欧美的金融创新更像是“车库创业”驱动的游击战,那么中国的智慧银行转型,则更像是一场海陆空协同的“集团军”作战。其背后,是两股强大力量的交织:

1.1 自上而下的“顶层推力”:国家意志的创新沙盒

这场变革绝非纯粹的市场自发行为。国家层面提供了一幅清晰的蓝图。

以央行发布的《金融科技发展规划(2022—2025年)》和金融监管总局的《数字化转型指导意见》为例,它们共同构建了一个独特的“国家精心策划的创新沙盒”。

“精心策划”:规划明确了方向(如数据治理、云架构、AI应用),为银行的巨额科技投入(2024年国有大行投入超1200亿)提供了战略确定性。“创新沙盒”:同时,监管划定了清晰的红线(如数据安全、系统性风险),确保创新不至于“脱缰”。

这种模式,让银行(尤其是大型国有银行)敢于在“安全”的范围内进行大规模、系统性的创新投入。

精心策划的创新沙盒

1.2 自下而上的“生存拉力”:竞争与危机的双重倒逼

如果说政策是“推手”,那市场竞争就是“拉手”。

一方面,来自科技巨头的“鲶鱼效应”彻底搅动了市场。它们凭借极致的用户体验和场景优势,迫使银行从“被动防御”转向“主动出击”。

另一方面,一个更严峻的现实摆在面前:银行赚钱越来越难了。2024年的数据显示,银行业净息差已降至历史低位。这意味着传统的“吃利差”模式走到了尽头。

因此,利用科技“降本增效”和“开辟新路”,已经不是“要不要做”的选择题,而是“怎么活下去”的必答题。

二、 架构解密:银行“消失”的魔术是如何实现的?

对于我们ICT从业者来说,这才是最精彩的部分。银行是如何一步步实现“形态进化”并最终“消失”在场景中的?

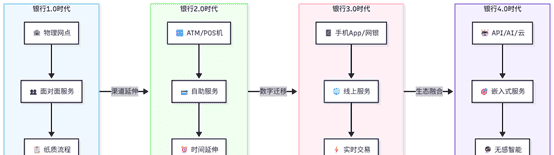

我们可以用一个“银行进化四部曲”的框架来理解:

银行 1.0 (网点时代):银行是“堡垒”。服务 = 物理网点 + 柜员。银行 2.0 (电子时代):银行是“连锁店”。服务 = ATM/POS机。银行 3.0 (数字时代):银行是“电商网站”。服务 = 网银 + 手机App。银行 4.0 (智慧时代):银行是“基础设施”。服务 = 无处不在的API(应用程序编程接口)。

要实现 4.0 的“隐形”,需要一个全新的技术架构。这套架构,就是我们ICT厂商的“黄金”机会点。它就像一个“数字生命体”,由三大核心系统构成:

2.1 “中枢神经”:云计算与分布式架构

要支撑“大脑”的算力,需要强大的“中枢神经系统”。

这不是简单的“上云”搬迁,而是IT架构的根本性变革——从“大机集中式”(Monolith)的僵化架构,转向“分布式架构”(如微服务)。这种新架构带来了高可用性、高扩展性和敏捷开发能力。

有趣的是,技术架构的变革,必然催生组织架构的变革。为了驾驭“分布式”的技术,银行必须打破“烟囱式”的部门墙,组建跨职能的“敏捷团队”(Agile Teams)。

2.2 “智慧大脑”:人工智能(AI)与数据要素

智慧银行的“智慧”,源于其“大脑”——AI与数据要素的深度融合。

分析型AI (旧大脑):这已是标配。比如银行用AI模型做精准营销和智能风控。交通银行的实践显示,AI应用能将零售信贷效率提升3.5倍。生成式AI (新大脑):这是新的战场。银行正从简单的“AI客服”转向“智慧副驾”(Smart Co-pilot)。例如,理财经理的“数字分身”可以服务2000名客户(原先是200人),极大提升了服务半径和个性化水平。知识工程 (KBase):AI的“幻觉”问题在金融业是致命的。因此,RAG(检索增强生成)和知识工程平台成为刚需。银行需要将产品规则、市场研究等信息整合,为AI提供可信的“燃料”。

2.3 “生态触角”:开放银行(API)与中台

这是实现“消失”的核心技术机制。

“开放银行”(Open Banking)的本质,是银行通过API,将自己的核心能力(如账户查询、支付、信贷)像“乐高积木”一样打包,开放给第三方合作伙伴。

而要实现这一点,银行内部必须先建好“中台”(Mid-Platform)。中台将那些可复用的公共能力(如用户认证、支付、风控)沉淀下来,让前台的敏捷团队可以快速调用,组合出新的产品和服务。

思考小札:我们ICT厂商到底在卖什么?

作为一家为银行服务了三十多年的软件企业,我深刻地感受到,客户的需求变了。

过去,我们卖的是“功能”。银行说:“我需要一个信贷审批系统。”我们照着需求文档开发就行。

现在,我们卖的是“能力”和“架构”。银行的需求变成了:“我如何才能快速响应市场,像互联网公司一样,一周上线一个新产品?”

这个需求的答案,不是一个更快的审批系统,而是一个“中台”。一个能将公共能力沉淀下来、快速复用给前台的“能力平台”。

我们ICT厂商的角色,正从“外包开发”,转变为帮助银行构建这套“敏捷神经系统”和“能力沉淀平台”的“架构顾问”和“技术合伙人”。我们卖的不再是“软件”,而是“敏捷性”本身。

银行的四世同堂

三、 三条路径,一个“隐形”的终局

理解了“为什么”和“怎么样”,我们来看看“谁”做得好。不同类型的银行,基于自身禀赋,走出了三条截然不同的转型之路。这三条路径,对我们ICT厂商意味着三个截然不同的市场。

3.1 路径一:“大象转身”的平台化战略 (以工商银行为代表)

大型国有银行的关键词是“平台”、“责任”与“安全”。

它们的转型,目标不仅是商业利益,更要服务国家战略和实体经济。

案例:工商银行的信贷资源精准投向制造业、绿色金融和普惠金融。在技术上,它们着力构建企业级的AI平台和安全可控的国产化技术栈(即“信创”)。ICT切入点:它们看重的是“安全可控”、“自主创新”和“高可靠”。我们的解决方案必须是企业级的、高可靠的,并且能与国产化基础设施深度适配。

3.2 路径二:“锐意进取”的零售之王 (以招商银行为代表)

股份制银行的关键词是“聚焦”、“体验”与“MAU”。

招行是其中的标杆。它在多年前就做出了一个极具远见的决策:将 MAU (月活跃用户数),而非传统的AUM(管理资产规模),作为零售转型的“北极星指标”。

案例:这一决策,迫使整个组织像一家互联网公司一样思考,疯狂打磨两大App的用户体验。它们成功构建了“私域流量池”,在客户尚未开户前就建立连接。ICT切入点:它们看重的是“敏捷”、“迭代”和“用户体验”。我们的产品(如低代码平台、敏捷开发工具、CDP客户数据平台、MarTech营销科技)必须能帮它们“跑得更快”。

3.3 路径三:“科技基因”的数字原生 (以微众银行为代表)

数字原生银行(民营银行)的关键词是“纯粹”、“普惠”与“低成本”。

它们没有历史包袱(如物理网点和老旧IT系统),从第一行代码开始就是“科技驱动”。

案例:微众银行的使命是“让金融普惠大众”。它们依靠强大的技术栈,以极低边际成本服务海量的长尾客户(个人客户超3.2亿),并保持着惊人的ROE(股本回报率)。ICT切入点:它们本身就是技术大牛。我们很难卖给它们“通用货架产品”。机会在于提供更底层的、性能更极致的“组件”(如高性能算力、AI模型、隐私计算引擎)。

四、 新地平线:挑战,即是ICT的“淘金图”

智慧银行的转型之路并非坦途,目前仍处于“半熟”阶段。但挑战之中,恰恰蕴藏着我们ICT从业者最大的机遇。

4.1 机会点一:从“数据孤岛”到“信任即服务”

挑战:银行内部“数据孤岛”依然是顽疾。同时,随着《个人信息保护法》等法规实施,数据安全与隐私保护已从合规成本中心,转变为银行的核心竞争力。ICT机遇:“隐私计算”(Privacy Computing)。 这是未来几年的“超级赛道”。银行迫切需要在“数据可用不可见”的前提下挖掘价值。我们ICT厂商提供的“联邦学习”、“安全多方计算”等平台,将成为银行联合建模、联合风控的唯一解。

4.2 机会点二:从“数字鸿沟”到“科技的温度”

挑战:当服务全面智能化时,如何不抛弃那些不擅长使用智能手机的老年人?这考验着科技的“温度”。ICT机遇:“全渠道”与“适老化”。 这不仅是社会责任,更是蓝海市场。银行纷纷推出“大字版”App,但这只是表面。更深层的需求是打通线上(AI客服)与线下(远程银行“云柜”)的协同。我们提供“全渠道协同平台”和“适老化改造SDK”大有可为。

4.3 机会点三:从“流程工具”到“智慧副驾”

挑战:传统的AI只能做“执行者”(如自动审批)。而银行需要AI成为“思考者”。ICT机遇:“生成式AI”与“行业大模型”。 通用大模型无法直接用于金融。金融业需要的是“金融支付垂域大模型”。我们ICT厂商的机会在于:

模型精调(Fine-tune):提供工具和服务,帮助银行在合规数据上“精调”大模型。知识工程(KBase):提供RAG等方案,解决AI的“幻觉”问题。AI Co-pilot(智慧副驾):开发面向银行员工(如客户经理、风控师)的“智慧助手”,帮他们提效。

无感的银行服务

结语:我们不是在“服务”银行,而是在“重塑”银行

回顾我这三十多年的IT生涯,从为电信局装交换机,到为银行写MIS系统,再到今天我们探讨“AI大模型”和“隐私计算”。我越发觉得,我们(ICT从业者)的角色发生了根本性的变化。

银行的“消失”悖论——即它越成功,就越隐形——对我们而言是一个巨大的启示。

银行的终极形态,不是“金融产品超市”,而是“生活目标协调者”。

当客户的需求不再是“我需要一笔贷款”,而是“我想拥有一个家”时,智慧银行将不再仅仅提供一笔贷款。它会利用数据洞察和生态连接能力,为客户提供一个覆盖从看房、融资、保险、到装修、家居消费的全生命周期“安家解决方案”。

在这个终极图景中,我们ICT从业者的角色也必须升级:

我们不再是银行的“乙方”或“外包商”。 我们是这场“消失”魔术的“魔术师”。

银行正在“化整为零”,分解为一系列的“金融能力”;而我们的工作,就是用技术(API、云、AI、中台)将这些能力“重组”,然后“嵌入”到社会经济的每一个毛细血管中。

银行不会消亡,它只是在“羽化”,而我们,正在构建那个“茧”。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...